Doprava zadarmo s Packetou nad 59.99 €

Pošta 4.49 €

SPS 4.99 €

Kuriér GLS 3.99 €

Zberné miesto GLS 2.99 €

Packeta kurýr 4.99 €

Packeta 2.99 €

SPS Parcel Shop 2.99 €

Ako nakupovať

Ako nakupovať

Pomoc

Doručenie

Pošta 4.49 €

SPS 4.99 €

Kuriér GLS 3.99 €

Zberné miesto GLS 2.99 €

Packeta kurýr 4.99 €

Packeta 2.99 €

SPS Parcel Shop 2.99 €

Doprava zadarmo s Packetou nad 59.99 €

Nákupný poradca

Sme tu pre Vás!

02/210 210 99

Môj účet

Staňte sa súčasťou komunity milovníkov kníh z celého sveta a získajte hromadu výhod.

Založiť účet zdarma

▸

Prázdny :-(

0

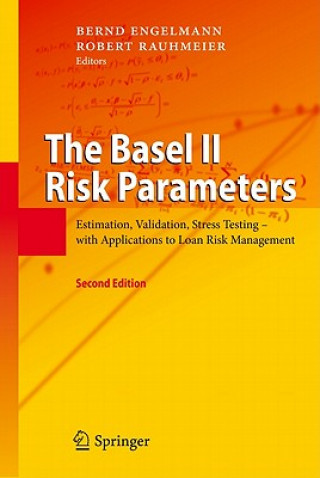

Basel II Risk Parameters

Jazyk

Angličtina

Angličtina

Angličtina

Kniha

Pevná

The estimation and validation of the Basel II risk parameters PD (default probability), LGD (loss gi...

Celý popis

Libristo kód: 01656741

?

331 b

331 b

331 b

131.96

€

Skladom u dodávateľa v malom množstve

Odosielame za 13-16 dní

30 dní na vrátenie tovaru

Mohlo by vás tiež zaujímať

The estimation and validation of the Basel II risk parameters PD (default probability), LGD (loss given default), and EAD (exposure at default) is an important problem in banking practice. These parameters are used on the one hand as inputs to credit portfolio models, on the other to compute regulatory capital according to the new Basel rules. The book covers the state-of-the-art in designing and validating rating systems and default probability estimations. Furthermore, it presents techniques to estimate LGD and EAD. A chapter on stress testing of the Basel II risk parameters concludes the monograph.

Informácie o knihe

Celý názov

Basel II Risk Parameters

Autor

Bernd Engelmann, Robert Rauhmeier

Jazyk

Angličtina

Angličtina

Väzba

Kniha - Pevná

Dátum vydania

2011

Počet strán

426

EAN

9783642161131

ISBN

3642161138

Libristo kód

01656741

Nakladateľstvo

Springer-Verlag Berlin and Heidelberg GmbH & Co. KG

Váha

750

Rozmery

158 x 241 x 29